En cas de vente d’un fonds de commerce, des droits d’enregistrement seront à acquitter au Trésor Public et une imposition de la plus-value sera réalisée par l’Administration fiscale.

A. Droits d’enregistrement

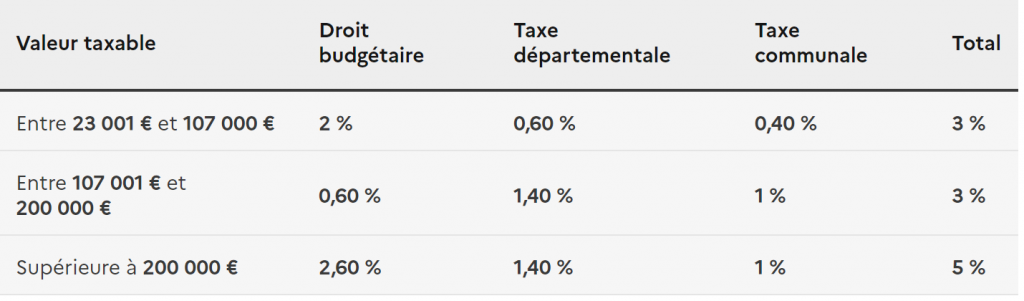

En principe, les droits d’enregistrement sont calculés sur le prix de cession de la manière suivante :

A noter que l’acquisition d’un fonds de commerce dont le prix ne dépasse pas 107.000 euros et situés dans les zones franches urbaines-territoires entrepreneurs (ZFU-TE) ou les zones de revitalisation rurale (ZRR) : les droits d’enregistrement sont réduits de 3 % à 1 %. Pour profiter de cette réduction, le repreneur doit s’engager à maintenir l’exploitation du fonds acquis pendant au moins 5 ans.

Définition des zones franches urbaines-territoires entrepreneurs (ZFU-TE) : Zones regroupant des quartiers de plus de 10 000 habitants particulièrement défavorisés (taux de chômage élevé, proportion importante de jeunes non diplômés, faible potentiel fiscal, etc.).

Définition des zones de revitalisation rurale (ZRR): Zone regroupant des territoires ruraux qui présentent des difficultés économiques et sociales, notamment une faible densité démographique, un déclin de la population totale (ou active) ou une forte proportion d’emplois agricoles.

La cession bénéficie d’un abattement : cette réduction forfaitaire ou proportionnelle appliquée sur la base de calcul d’un impôt (revenus, valeur d’un bien, etc.) de 300 000 € sur la valeur du fonds lorsqu’elle est réalisée auprès de l’une des personnes suivantes :

– Soit d’un des salariés de l’entreprise cédée. Il doit être employé en CDI à temps plein depuis au moins de 2 ans ou avoir un contrat d’apprentissage en cours au moment de la cession.

– Soit d’un membre de la famille du cédant (son époux ou partenaire de Pacs, ses ascendants ou descendants en ligne directe ou ses frères et sœurs)

Cet abattement est appliqué lorsque toutes les conditions suivantes sont respectées :

– L’entreprise exerce une activité commerciale, industrielle, artisanale, agricole ou libérale, à l’exception de la gestion de son propre patrimoine mobilier ou immobilier.

– Le cédant doit avoir détenu le fonds pendant plus de 2 ans (si le cédant a lui-même acquis le fonds à titre gratuit, aucun délai de détention n’est requis).

– Le repreneur doit poursuivre l’exploitation du fonds à titre d’activité professionnelle unique et de manière effective et continue, pendant les 5 années qui suivent la date de la vente.

– Le repreneur doit assurer la direction effective de l’entreprise pendant ces 5 années.

B. Imposition de la plus-value

Lors de la cession du fonds de commerce, vous pouvez réaliser une plus-value qui correspond à la différence entre le prix de cession et sa valeur d’origine.

Il s’agira soit d’une :

– plus-value à court terme si vous avez détenu le fonds de commerce pendant une durée inférieure à 2 ans ;

– d’une plus-value à long terme au-delà de 2 ans.

L’imposition de la plus-value diffère selon que l’entreprise est soumise à l’impôt sur le revenu (IR) ou à l’impôt sur les sociétés (IS).

Si l’entreprise est soumise à l’impôt sur le revenu (IR), s’il s’agit d’une :

· plus-value à court terme, la plus-value est ajoutée aux résultats imposables dans les conditions et au taux de l’impôt sur le revenu ;

· plus-value à long terme, la plus-value est imposée au prélèvement forfaitaire unique (PFU) au taux de 30 %, c’est-à-dire : 12,8 % au titre de l’impôt sur le revenu et 17,2 % au titre des prélèvements sociaux.

Si l’entreprise est soumise à l’impôt sur les sociétés (IS), il n’y a pas de distinction entre les plus-values à court terme et à long terme. La plus-value est imposable au taux normal de l’impôt sur les sociétés.

Il existe plusieurs régimes d’exonération d’impôts sur les plus-values.

Le cabinet intervient dans toute la France et notamment en Ile-de-France (Métropole Grand Paris) :

· Paris (75) ;

· Seine-et-Marne (77) ;

· Yvelines (78) ;

· Essonne (91) ;

· Hauts-de-Seine (92) ;

· Seine-Saint-Denis (93) ;

· Val-de-Marne (94).

Notre cabinet vous accompagne tout au long de votre opération et répond à l’intégralité de vos questions dès le premier rendez-vous (RDV) lequel est gratuit.